Artikel Oleh: Muhammad Adli bin Abdul Aziz (prudentpartner.blogspot.com) - Februari 2010

1. Daripada perspektif "Balance Sheet" akaun peribadi seseorang, kekayaan seseorang individu itu diukur pada dua bahagian iaitu :--- Modal Wang dan Modal Insan. Modal Insan diistilahkan sebagai nilai semasa bagi pendapatan yang akan dijana melalui tenaga kudrat & daya usaha individu pada masa hadapan. Sungguhpun Modal Insan bukanlah suatu yang boleh didapati dengan cara perdagangan seperti Modal Wang dan Modal Aset, ia sebenarnya adalah satu-satunya aset tunggal yang mempunyai nilai yang tinggi semasa seorang individu itu masih muda.

2. Seorang individu yang muda mempunyai lebih banyak Modal Insan berbanding Modal Wang. Ini kerana orang muda mempunyai masa yang lebih panjang untuk bekerja dan berniaga tetapi kekayaan yang dikumpulkan adalah sedikit kerana baru memulakan pekerjaan dan perniagaan. Dan orang muda juga adalah golongan yang paling ramai berhutang dengan bank.(Baru dapat kerja sudah ada rancangan mahu beli kereta, pembiayaan peribadi, beli rumah, pembiayaan perniagaan dan lain-lain.)

3. Sebaliknya seorang individu berumur mempunyai lebih banyak sumber atau Modal Wang. Semasa usia muda mereka telah bertungkus lumus mengumpul wang dan kekayaan. Hutang telah berjaya diselesaikan atau dikurangkan. Namun golongan ini mempunyai masa bekerja serta tenaga dan kudrat yang semakin menyusut.

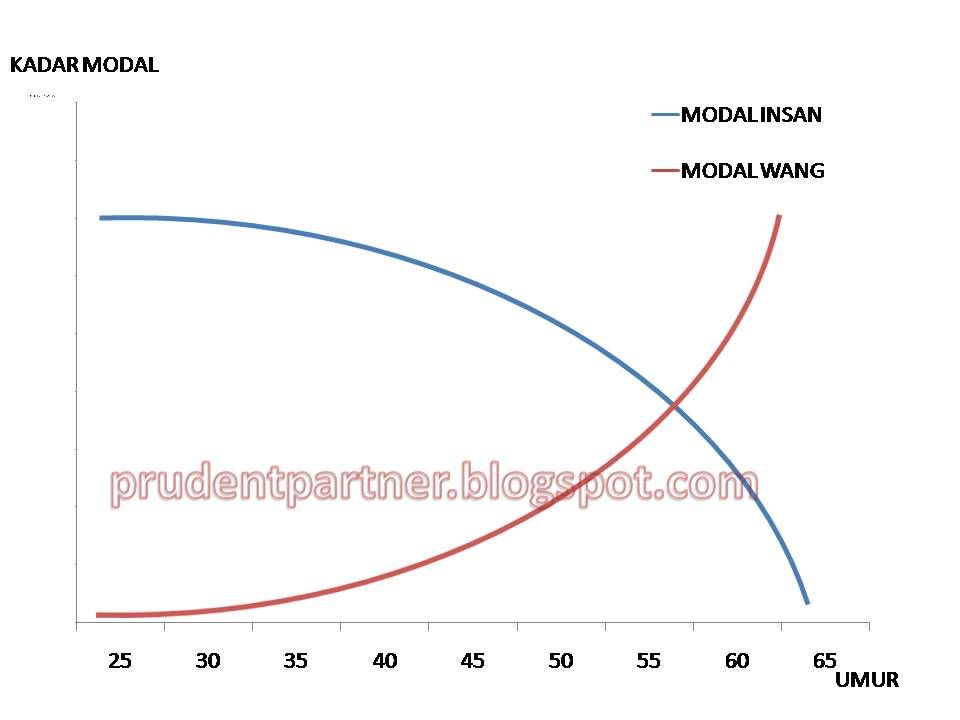

4. Berikut adalah geraf Modal Wang dan Modal Insan bagi individu yang bekerja mulai umur 25 tahun hingga 65 tahun.

5. Sewaktu usia muda, Modal Insan yang dimiliki oleh setiap individu adalah jauh melebihi Modal Wang. Di dalam proses peningkatan usia, Modal Insan yang dimiliki telah digunakan sebaik mungkin bagi proses penukaran(bekerja, berfikir, berniaga) kepada Modal Wang. Maka Modal Wang (simpanan bank, KWSP, Amanah Saham bertambah dan semakin meningkat seiring dengan peningkatan usia).

6. Satu aspek yang unik dan perlu diberi perhatian pada Modal Insan ialah risiko mortaliti -- iaitu satu keadaan kehilangan Modal Insan apabila berlaku kematian. Insuran telah lama digunakan sebagai hedging (instrument lindung nilai) ke atas risiko mortaliti. Semakin tinggi nilai Modal Insan itu, maka semakin tinggi keperluan untuk memiliki insuran hayat dan takaful bagi perlindungan individu dan keluarga.

7. Tetapi malangnya, ramai yang tidak menyedari hakikat ini kerana tersalah tafsir. Alasan seperti umur masih muda dan tidak mempunyai sebarang tanggungan hutang, masih bujang; sering digunakan sebagai alasan untuk mengelak daripada mengambil pelan insuran atau takaful Alasan ini tidak relevan sama sekali!

8. Bayangkan seorang individu yang baru memulakan pekerjaan telah terlibat di dalam kemalangan jalanraya sehingga lumpuh kekal. Bukankah ia memerlukan wang bagi kos penjagaan dan rawatan sepanjang hayat? Adakah wang simpanannya sudah mencukupi? Berapa banyak simpanan yang ada di KWSP? Ada SOCSO? Siapakah yang akan menanggung beban? Ya! Sudah pasti Ibu bapa, isteri atau keluarga yang terpaksa menanggung beban! Itu pun jika ibu-bapa, isteri atau suami dan keluarga berkemampuan. Kalau tidak mampu bagaimana? Ada satu alternatif.... Program Bersamamu TV3 dengan tajaan Syarikat Beras Faizah!

9. Majoriti individu yang masih muda dan baru memulakan pekerjaan sememangnya memerlukan insuran atau takaful hayat. Ini kerana orang muda pada zaman kini mempunyai nilai Modal Insan yang tinggi (berpelajaran tinggi, bermotivasi tinggi, energetik, kreatif, responsif, bercita-cita tinggi) dan dalam masa yang sama belum cukup menyimpan dan mengumpul kekayaan (baru bekerja).

10. Orang muda amat aktif dan kuat kemahuannya, terutama mereka yang tinggal di kawasan bandar. Orang muda yang tinggal di bandarlah yang lebih banyak terdedah kepada risiko mortaliti akibat kemalangan jalanraya dan penyakit berjangkit seperti Denggi & H1N1.

11. INGAT! Belilah polisi insuran atau takaful sebagai instrumen lindung nilai ke atas Modal Insan diri masing-masing, terutamanya mereka yang masih muda. Sekiranya berlaku petaka kepada diri sehingga menyebabkan kematian atau lumpuh kekal, polisi insuran & takaful akan membantu meringankan beban waris yang ditinggalkan (waris juga boleh menjadi kaya raya sekelip mata jika polisi insuran atau takaful yang diambil adalah besar nilainya).

12. Kepada mereka yang kaya dan mempunyai wang yang lebih harus mempertimbangkan semula keputusan mereka untuk terus menyimpan sahaja di bank atau membeli unit amanah saham dan saham sebagai langkah berjaga-jaga. Harta dan wang yang banyak akan habis jua jika anda sakit dan tidak mampu bekerja. Untuk mendapatkan rawatan pakar yang terbaik bukannya murah dan memerlukan kos yang tinggi. Lebih baik anda memindahkan risiko bebanan kewangan melalui polisi insurans atau takaful daripada anda membayar sendiri kos rawatan perubatan sehingga menjejaskan simpanan wang.

"RISIKO ITU HANYA ADA APABILA KITA TIDAK TAHU APA YANG AKAN

BERLAKU" -zamsaham

13. Adakah anda tahu dan boleh menjangkakan apa yang akan berlaku ke atas kesihatan dan keselamatan diri anda pada masa hadapan? Maka sediakanlah payung sebelum hujan!

Renung-renungkan dan selamat beramal.........

----------------------------------------------------------------------------------------------------

INFO

Tahukah anda bahawa Pelan Takafulink Prudential BSN boleh mengelakkan wang simpanan anda daripada terjejas sekiranya sakit dan tidak mampu bekerja? Pelan Takafulink Prudential BSN adalah pilihan yang tepat bagi anda kerana ia menyediakan banyak manfaat dalam 1 akaun meliputi manfaat Kemalangan Peribadi (PA), Kad Perubatan (Takaful Health), Pampasan Penyakit Kritikal, Elaun Hospital & Pembedahan, Simpanan & Pelaburan (Takaful Saver), Pendapatan Tahunan, Khairat Kematian dan Hilang Upaya Kekal.

Dapatkan pelan perlindungan Takafulink Prudential BSN sekarang. Analisa keperluan dan khidmat runding adalah PERCUMA. Hanya perlu isikan borang di bawah dan anda akan dihubungi dalam masa 2 hari waktu bekerja. Hubungi saya di 017-7041999 (Muhammad Adli Abdul Aziz) atau email :prudentpartner@gmail.com untuk maklumat lanjut.

2. Seorang individu yang muda mempunyai lebih banyak Modal Insan berbanding Modal Wang. Ini kerana orang muda mempunyai masa yang lebih panjang untuk bekerja dan berniaga tetapi kekayaan yang dikumpulkan adalah sedikit kerana baru memulakan pekerjaan dan perniagaan. Dan orang muda juga adalah golongan yang paling ramai berhutang dengan bank.(Baru dapat kerja sudah ada rancangan mahu beli kereta, pembiayaan peribadi, beli rumah, pembiayaan perniagaan dan lain-lain.)

3. Sebaliknya seorang individu berumur mempunyai lebih banyak sumber atau Modal Wang. Semasa usia muda mereka telah bertungkus lumus mengumpul wang dan kekayaan. Hutang telah berjaya diselesaikan atau dikurangkan. Namun golongan ini mempunyai masa bekerja serta tenaga dan kudrat yang semakin menyusut.

4. Berikut adalah geraf Modal Wang dan Modal Insan bagi individu yang bekerja mulai umur 25 tahun hingga 65 tahun.

5. Sewaktu usia muda, Modal Insan yang dimiliki oleh setiap individu adalah jauh melebihi Modal Wang. Di dalam proses peningkatan usia, Modal Insan yang dimiliki telah digunakan sebaik mungkin bagi proses penukaran(bekerja, berfikir, berniaga) kepada Modal Wang. Maka Modal Wang (simpanan bank, KWSP, Amanah Saham bertambah dan semakin meningkat seiring dengan peningkatan usia).

6. Satu aspek yang unik dan perlu diberi perhatian pada Modal Insan ialah risiko mortaliti -- iaitu satu keadaan kehilangan Modal Insan apabila berlaku kematian. Insuran telah lama digunakan sebagai hedging (instrument lindung nilai) ke atas risiko mortaliti. Semakin tinggi nilai Modal Insan itu, maka semakin tinggi keperluan untuk memiliki insuran hayat dan takaful bagi perlindungan individu dan keluarga.

7. Tetapi malangnya, ramai yang tidak menyedari hakikat ini kerana tersalah tafsir. Alasan seperti umur masih muda dan tidak mempunyai sebarang tanggungan hutang, masih bujang; sering digunakan sebagai alasan untuk mengelak daripada mengambil pelan insuran atau takaful Alasan ini tidak relevan sama sekali!

8. Bayangkan seorang individu yang baru memulakan pekerjaan telah terlibat di dalam kemalangan jalanraya sehingga lumpuh kekal. Bukankah ia memerlukan wang bagi kos penjagaan dan rawatan sepanjang hayat? Adakah wang simpanannya sudah mencukupi? Berapa banyak simpanan yang ada di KWSP? Ada SOCSO? Siapakah yang akan menanggung beban? Ya! Sudah pasti Ibu bapa, isteri atau keluarga yang terpaksa menanggung beban! Itu pun jika ibu-bapa, isteri atau suami dan keluarga berkemampuan. Kalau tidak mampu bagaimana? Ada satu alternatif.... Program Bersamamu TV3 dengan tajaan Syarikat Beras Faizah!

9. Majoriti individu yang masih muda dan baru memulakan pekerjaan sememangnya memerlukan insuran atau takaful hayat. Ini kerana orang muda pada zaman kini mempunyai nilai Modal Insan yang tinggi (berpelajaran tinggi, bermotivasi tinggi, energetik, kreatif, responsif, bercita-cita tinggi) dan dalam masa yang sama belum cukup menyimpan dan mengumpul kekayaan (baru bekerja).

10. Orang muda amat aktif dan kuat kemahuannya, terutama mereka yang tinggal di kawasan bandar. Orang muda yang tinggal di bandarlah yang lebih banyak terdedah kepada risiko mortaliti akibat kemalangan jalanraya dan penyakit berjangkit seperti Denggi & H1N1.

11. INGAT! Belilah polisi insuran atau takaful sebagai instrumen lindung nilai ke atas Modal Insan diri masing-masing, terutamanya mereka yang masih muda. Sekiranya berlaku petaka kepada diri sehingga menyebabkan kematian atau lumpuh kekal, polisi insuran & takaful akan membantu meringankan beban waris yang ditinggalkan (waris juga boleh menjadi kaya raya sekelip mata jika polisi insuran atau takaful yang diambil adalah besar nilainya).

12. Kepada mereka yang kaya dan mempunyai wang yang lebih harus mempertimbangkan semula keputusan mereka untuk terus menyimpan sahaja di bank atau membeli unit amanah saham dan saham sebagai langkah berjaga-jaga. Harta dan wang yang banyak akan habis jua jika anda sakit dan tidak mampu bekerja. Untuk mendapatkan rawatan pakar yang terbaik bukannya murah dan memerlukan kos yang tinggi. Lebih baik anda memindahkan risiko bebanan kewangan melalui polisi insurans atau takaful daripada anda membayar sendiri kos rawatan perubatan sehingga menjejaskan simpanan wang.

"RISIKO ITU HANYA ADA APABILA KITA TIDAK TAHU APA YANG AKAN

BERLAKU" -zamsaham

13. Adakah anda tahu dan boleh menjangkakan apa yang akan berlaku ke atas kesihatan dan keselamatan diri anda pada masa hadapan? Maka sediakanlah payung sebelum hujan!

Renung-renungkan dan selamat beramal.........

----------------------------------------------------------------------------------------------------

INFO

Tahukah anda bahawa Pelan Takafulink Prudential BSN boleh mengelakkan wang simpanan anda daripada terjejas sekiranya sakit dan tidak mampu bekerja? Pelan Takafulink Prudential BSN adalah pilihan yang tepat bagi anda kerana ia menyediakan banyak manfaat dalam 1 akaun meliputi manfaat Kemalangan Peribadi (PA), Kad Perubatan (Takaful Health), Pampasan Penyakit Kritikal, Elaun Hospital & Pembedahan, Simpanan & Pelaburan (Takaful Saver), Pendapatan Tahunan, Khairat Kematian dan Hilang Upaya Kekal.

Dapatkan pelan perlindungan Takafulink Prudential BSN sekarang. Analisa keperluan dan khidmat runding adalah PERCUMA. Hanya perlu isikan borang di bawah dan anda akan dihubungi dalam masa 2 hari waktu bekerja. Hubungi saya di 017-7041999 (Muhammad Adli Abdul Aziz) atau email :prudentpartner@gmail.com untuk maklumat lanjut.

0 comments